Satellite Data Services Market Share, Size & Russia/Ukraine War Impact Analysis, By Application (Scientific, Administrative, and Commercial), By Industry Vertical (Defense & Security, Energy & Power, Agriculture, Environmental, Engineering & Infrastructure, Marine, and Others), By End Use (Commercial, Aerospace, Government, and Military), By Services (Image Data and Data Analytics), By Regional Forecast, 2024-2032

WICHTIGE MARKTEINBLICKE

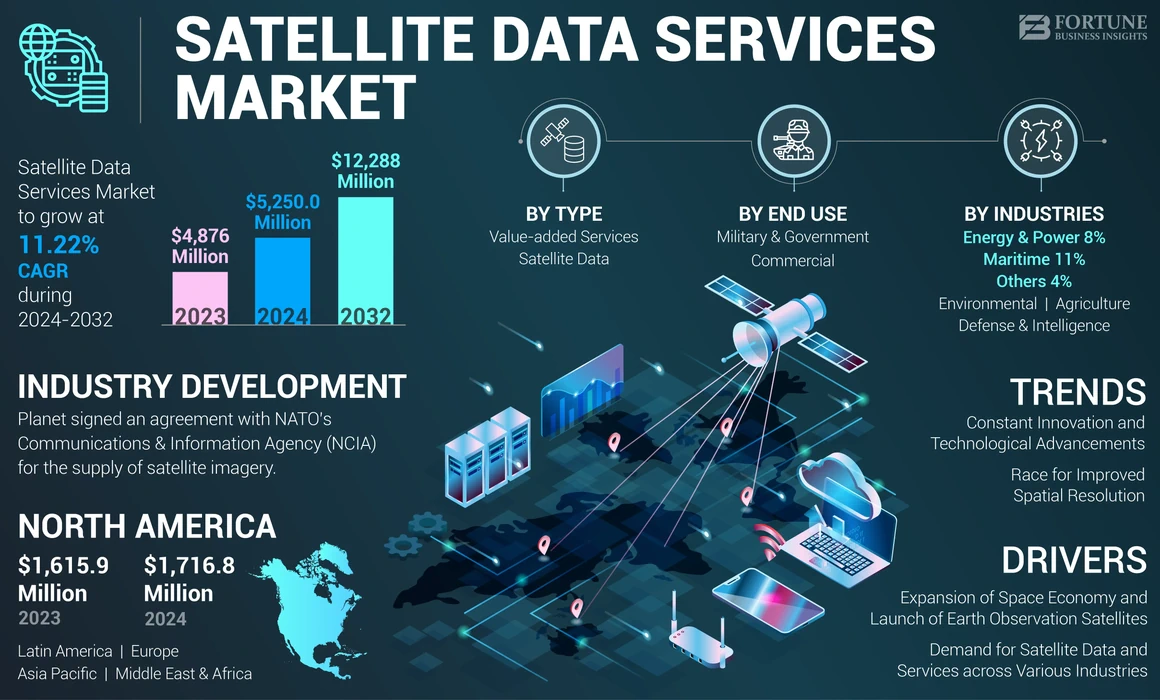

Die globale Marktgröße für Satellite Data Services erzielte 2023 eine Bewertung von 4.876 Mio. USD, ab 5.250,0 Mio. USD im Jahr 2024 und wird voraussichtlich bis 2032 auf 12.288 Mio. USD ausgeweitet, was einem CAGR von 11,22% im Prognosezeitraum aufweist. Nordamerika dominierte den Satellite Data Services -Markt mit einem Marktanteil von 35,21% im Jahr 2023.

Satellitendaten, die oft als Satellitenbilder bezeichnet werden, werden Informationen über die Erde und andere himmlische Körper durch künstliche Satelliten im Umlaufbahn gesammelt. Die primäre Anwendung dieser Daten ist die Erdbeobachtung (EO), die die Überwachung von Änderungen der Erdoberfläche und der Wettermuster der Erde umfasst. Die von Satelliten erfassten Daten sind für mehrere Zwecke wichtig, wie z. B. Umweltüberwachung, Katastrophenreaktion, Stadtplanung und Ressourcenmanagement.

Satellitendaten werden mit Hilfe von zwei Methoden erzeugt: passive Fernerkundung und aktive Fernerkundung. Die passive Fernerkundungstechnik hängt von natürlichen Energiequellen wie Sonnenlicht ab. Die aktive Fernerkundung verwendet Radarwellen, um die von der Erdoberfläche reflektierten Signale zu messen.

Die Covid-19-Pandemie wirkte sich negativ auf den Markt für Satellitendatendienste aus, indem sie Verzögerungen bei der Satellitenproduktion und den Starts verursachten. Solche Verzögerungen führten zu Störungen der Lieferketten und der Projektabschlüsse, die die Umsatzerzeugung beeinflussten. Als die Nachfrage nach Satellitenbildern und -daten nach der Pandemie der Krisenüberwachung und der Fernerkundungsanwendungen aufstieg, begann sich der Markt zu erholen.

Markttrends für Satellitendatendienste

Ständige Innovation und technologische Fortschritte

Der Markt für Satelliten Data Services erlebt kontinuierliche Innovationen und Fortschritte in der Satelliten -Fernerkundung und der hyperspektralen Bildgebung. Große Unternehmen auf dem Markt, wie Maxar, Planet und Blacksky, die sich traditionell auf optische Bilder konzentrierten, diversifizieren ihre Fähigkeiten nun, ein breiteres Spektrum von Datentypen wie Radar, Funkfrequenz (RF) und hyperspektraler Bildgebung aufzunehmen. Diese Verschiebung wird von einer zunehmenden Nachfrage nach komplexeren Multi-Sensor-Intelligenzlösungen zurückzuführen. Unternehmen konzentrieren sich auf die Installation verschiedener Sensortechnologien in Satellitensystemen, um ihre Angebote zu verbessern. Darüber hinaus kombinieren einige von ihnen optische Bilder mit synthetischen Aperturradar (SAR) und HF -Daten, um eine umfassendere Sicht auf die Erdoberfläche und die Aktivitäten der Erde zu bieten. Die zunehmende Nachfrage nach Geospatial Intelligence auf dem Markt führt zu Innovationen, die die Entscheidungsfindung in verschiedenen Sektoren verbessern, einschließlich Landwirtschaft, Verteidigung und Umweltüberwachung.

Größere Unternehmen erwerben verschiedene Technologien, um integrierte Lösungen zu schaffen, die tiefere Einblicke in verschiedene Phänomene liefern. Darüber hinaus zeigte Maxar, ein in den USA ansässiger Weltraumtechnologieunternehmen, seine Strategien zur Verbesserung seiner Fähigkeiten durch die Bildung von Partnerschaften mit Startups wie Umbra für engagierten Zugriff auf SAR-Daten und Erwerb von Aurora-Einblicke für die RF-Kartierung. Solche Partnerschaften werden dem Unternehmen helfen, fortschrittliche Produkte für Multi-Source-Intelligenz bereitzustellen, die hochauflösende optische Bilder mit SAR- und HF-Daten kombinieren.

Rennen um eine verbesserte räumliche Auflösung

Die räumliche Auflösung wird als minimaler Abstand zwischen zwei Objekten verstanden, die in einem Bild unterschieden werden können. Die Verbesserung der räumlichen Auflösung in Satellitenbildern ist in der Tat ein bedeutender Trend in der Branche. Neue Unternehmen betreten den Markt, um hochauflösende Bildgebung zu bieten. Zum Beispiel zielen Unternehmen wie Albedo und EOI-Raum auf Auflösungen von so gut wie 10 cm ab, während etablierte Anbieter wie Maxar, Airbus, Planet und Blacksky Satelliten mit Auflösungen bis 25 cm und noch höherer Bildung von 15 cm oder besser entwickeln. Daher führen Unternehmen solche Entwicklungsstrategien durch, um ihre Präsenz auszubauen und ihren Marktanteil von Satellitendaten zu erhöhen.

Das steigende Interesse an hochauflösenden Bildern wird von verschiedenen Sektoren angeheizt, einschließlich Landwirtschaft, Stadtplanung und Umweltüberwachung. Eine höhere räumliche Auflösung ermöglicht eine bessere Identifizierung kleinerer Merkmale am Boden, was für Anwendungen von entscheidender Bedeutung ist, die eine detaillierte Analyse benötigen. Darüber hinaus entwickeln Satelliten -Datendienstleister Strategien zur Verbesserung der räumlichen Auflösung von Satellitenbildern. Zum Beispiel haben Planet Labs im Oktober 2023 mit Impact Observatory zusammengearbeitet, um die globalen Kartier- und Überwachungsfunktionen mithilfe von AI-betriebenen Analysen zu verbessern. Daher revolutioniert künstliche Intelligenz (KI) den Markt für Satellitendatendienste, indem er fortschrittliche Analysen ermöglicht, die große Mengen an Satellitenbildern in umsetzbare Erkenntnisse umwandeln.

Mit dieser Partnerschaft können Kunden Satellitenbilderlösungen mit 10 -facher Verbesserung der räumlichen Auflösung erleben. Die 3,5 -m -räumliche Auflösung von PlanetsCope ermöglicht es Kunden, Funktionen in öffentlichen Bereichen wie Straßen, Gebäuden, kleinen Vegetationsbereichen und kleinen Wasserbüchern zu klassifizieren.

Fordern Sie ein kostenloses Muster an um mehr über diesen Bericht zu erfahren.

Satellite Data Services Marktwachstumsfaktoren

Die Ausweitung der Weltraumwirtschaft und der Anstieg des Starts der Erdbeobachtungssatelliten werden das Marktwachstum verstärken

Laut dem Wirtschaftsnetzforum wird die Weltraumwirtschaft bis 2035 aufgrund von Fortschritten in platzfähigen Technologien voraussichtlich 1,8 Billionen USD erreichen. Das Wachstum der Weltraumwirtschaft hat zu erhöhten Investitionen in Satellitentechnologie und Infrastruktur geführt. Regierungen und private Einheiten vergeben mehr Ressourcen für die Entwicklung und Bereitstellung von EO -Satelliten, was die Verfügbarkeit von Satellitendaten verbessert.

Laut Euroconsult wurde die globale Weltraumwirtschaft im Jahr 2022 mit 464 Milliarden USD bewertet. Das Erdbeobachtungssegment macht nur etwa 4% dieser Gesamtsumme aus. Dieses Segment wird erwartet, dass es ein erhebliches Wachstum verzeichnet. Darüber hinaus besagt der Bericht der Europäischen Vereinigung der Fernerkundungen (EURSC), dass der Erdbeobachtungssektor voraussichtlich mit einer guten Rate von 10% pro Jahr wachsen wird. Mit der Erweiterung der Weltraumwirtschaft und der Erdbeobachtungsindustrie werden für Satellitendatendienste neue kommerzielle Möglichkeiten ergeben. Unternehmen erkennen zunehmend den Wert von Satellitenbildern für Anwendungen in Landwirtschaft, Stadtplanung, Katastrophenhilfe und Umweltüberwachung.

Darüber hinaus führt die Einführung neuer EO -Satelliten zu einer wachsenden Nachfrage nach Satellitendatendiensten. Diese Satelliten sind mit fortschrittlichen Sensoren ausgestattet, die hochauflösende Bilder und multispektrale Daten liefern und die Analysefunktionen verbessern. Nach Angaben der Vereinigung der betroffenen Wissenschaftler (UCs) gab es zu Beginn des Jahres 2022 1.052 EO- oder Geowissenschaftssatelliten in der Umlaufbahn in der Umlaufbahn.

Die Nachfrage nach Satellitendaten und -dienstleistungen in verschiedenen Branchen, um das Marktwachstum voranzutreiben

Satellitendaten werden zunehmend in zahlreichen Sektoren verwendet, darunter Landwirtschaft, Verteidigung, Umweltüberwachung, Stadtplanung und Katastrophenmanagement. In der Landwirtschaft hilft Satellitenbildern beispielsweise bei der Überwachung der Gesundheit und der Optimierung der Ressourcenzuweisung, während es in der Verteidigung ein kritisches Situationsbewusstsein bietet. Branchen sind zunehmend auf Echtzeit-Satellitendaten angewiesen, um schnell fundierte Entscheidungen zu treffen. Dies ist besonders wichtig in Sektoren wie Katastrophenreaktion und Umweltmanagement, bei denen rechtzeitige Informationen erforderlich sind und die Ergebnisse ändern können.

Da das Bewusstsein für den Klimawandel und die Nachhaltigkeit der ökologischen Nachhaltigkeit wächst, hat die Nachfrage nach Satellitendaten zur Überwachung von Landnutzungsänderungen, Verfolgen von Naturkatastrophen und der Bewertung von Strategien zur Ressourcenmanagement. Darüber hinaus nimmt die Nachfrage nach Satellitenbildern in der Landwirtschaft rasch zu, da diese Bilder den Landwirten Echtzeitdaten zur Gesundheit von Pflanzen ermöglichen, sodass sie das Wachstum ihrer Ernte überwachen können. Laut einem Bericht der FAO- und Landwirtschaftsorganisation der Vereinten Nationen (FAO) haben Landwirte, die Satellitenbilder verwenden, um ihre Pflanzen zu überwachen, einen durchschnittlichen Ertragsanstieg von 12%. Der Überblick über den Markt zeigt somit seine unterschiedlichen Anwendungen in den Branchen und die Anstieg der Notwendigkeit von Echtzeitinformationen für die Entscheidungsfindung, die das Wachstum des Marktes vorantreiben werden.

Rückhaltefaktoren

Hohe anfängliche Investitionskosten, um das Marktwachstum zu behindern

Einer der wichtigsten einstweiligen Faktoren des Marktwachstums des Satellite Data Services ist die hohen anfänglichen Investitionskosten, die mit der Entwicklung und Aufrechterhaltung der Satelliteninfrastruktur verbunden sind. Die Einführung eines Satelliten erfordert erhebliche Ausgaben, einschließlich der Kosten des Trägerfahrzeugs, der Versicherung und der Logistik. Abhängig von der Größe und Komplexität des Satelliten können diese Kosten zwischen Millionen bis Hunderten von Millionen Dollar liegen. Für viele Unternehmen, insbesondere Startups oder kleinere Unternehmen, können solche hohen Kosten als Hindernis für die Erweiterung ihrer Präsenz auf dem Markt dienen.

Satellite Data Services Marktsegmentierungsanalyse

Nach Typanalyse

Wertschöpfungsdienste hält den größten Anteil, da eine steigende Notwendigkeit für fortschrittliche Analysen für fundierte Entscheidungsfindung erforderlich ist

Auf der Grundlage des Typs wird der Markt in Satellitendaten und Mehrwertdienste eingeteilt.

Das VAS-Segment (Value-Added Services) ist das dominierende Segment auf dem Markt, da die Notwendigkeit fortschrittlicher Datenanalysedienste in verschiedenen Branchen erhöht, die nach umsetzbaren Erkenntnissen aus Satellitendaten suchen. Unternehmen nutzen Satellitenbilder und detaillierte Analysetools, um aussagekräftige Informationen für die Entscheidungsfindung abzuleiten. Das Segment Value Add Services wird voraussichtlich im Prognosezeitraum aufgrund der Entwicklung fortschrittlicher Analysedienste im Abonnement -Basismodell schneller wachsen. Zum Beispiel bieten Unternehmen wie EOS -Datenanalyse, Planet Labs und andere fortschrittliche Analysedienste an, wie z. Wertschöpfungsdienste werden in vielen Sektoren wie Verteidigung, Landwirtschaft, Energie und Transport zunehmend angewendet. In der Agrarindustrie werden Satellitendaten für die Präzisionszucht verwendet, um die Gesundheit der Pflanzen zu überwachen und die Ressourcenzuweisung zu optimieren. In der Verteidigung hilft es bei der Überwachungs- und Aufklärungsbemühungen. Die Vielseitigkeit von Satellitendatenanwendungen wird die Nachfrage nach maßgeschneiderten Wertschöpfungsdiensten vorantreiben.

Um zu erfahren, wie unser Bericht Ihnen helfen kann, Ihr Unternehmen zu optimieren, Sprich mit Analyst

Nach Industrieanalyse

Das Verteidigungs- und Geheimdienstsegment hielt den größten Anteil, da die Nachfrage nach Überwachung und Aufklärung steigt

Auf der Grundlage der Branchen wird der Markt in Verteidigung & Intelligenz, Seefahrer, Umwelt, Landwirtschaft, Energie und Macht und andere eingeteilt.

Das Defense & Intelligence -Segment ist aufgrund der zunehmenden Nachfrage nach Satellitenbildern und Daten für die militärische Überwachung auf dem Markt für Satellitendatendienste dominiert. Regierungen und Verteidigungsagenturen verwenden Satellitendaten für Überwachungs- und Aufklärungszwecke. Die Notwendigkeit von Intelligenz in Echtzeit zur Überwachung von Grenzen, der Verfolgung militärischer Aktivitäten und der Bewertung potenzieller Bedrohungen hat die Nachfrage nach hochauflösenden Satellitenbildern in der Verteidigungs- und Geheimdienste erweitert. Anhaltende geopolitische Konflikte wie der Russland-Ukraine-Krieg haben die Bedeutung der Satellitentechnologie für Verteidigungsoperationen hervorgehoben. Die Notwendigkeit genauer und zeitnaher Informationen in Konfliktzonen hat Investitionen in Satellitentechnologien getrieben und das Situationsbewusstsein für Militärplaner verbessert.

Das Agrarsegment wird voraussichtlich aufgrund einer Zunahme der Verwendung von Satellitendaten zur Optimierung des Pflanzenmanagements am schnellsten auf dem Markt wachsen. Zum Beispiel unterzeichnete Planet Labs im Oktober 2024 einen Vertrag mit der American Crystal Sugar Company, das durch seinen Partner Satagro erleichtert wurde, um die Überwachung von Zuckerrübenpflanzen im nördlichen US-amerikanischen Kristallzucker zu verbessern, um Planeten mit hochauflösender Planets-Satellite-Bilder zu erhalten, um die Aspekte der Zuckerproduktion zu verstehen.

Nach Endverwendungsanalyse

Militär- und Regierungssegment hält den größten Anteil aufgrund der steigenden Einführung von Satellitendatendiensten für Überwachung und Aufklärung

Auf der Grundlage der Endnutzung wird der Markt in Handels- und Militär- und Regierung eingeteilt.

Das Segment Military & Government übernimmt die Führung auf dem Markt, da es erheblich wächst, da Regierungen verschiedener Länder auf der ganzen Welt den Einsatz von Satellitentechnologie und Daten zur Unterstützung der wirtschaftlichen Entwicklung und zur Verbesserung der nationalen Sicherheit fördern. Solche Initiativen und Unterstützung der Regierung werden im Prognosezeitraum zu einem Anstieg der Nachfrage nach Satellitendatendiensten führen.

Das kommerzielle Segment ist das am schnellsten wachsende Segment, da zahlreiche Unternehmen verschiedene Satellitenbildertechnologien für Zwecke verwenden, z. B. für die Verfolgung von Fahrzeugbewegungen, die Überwachung von Bauprojekten und die Beurteilung von Umweltveränderungen. Dieser Trend zeigt sich insbesondere in Sektoren wie der Landwirtschaft, in denen Präzisionsanbieterpraktiken stark auf Satellitendaten angewiesen sind.

Regionale Erkenntnisse

Der globale Markt ist auf der Grundlage der Region nach Nordamerika, Europa, asiatischem Pazifik, Lateinamerika und dem Nahen Osten und Afrika unterteilt.

North America Satellite Data Services Market Size, 2023 (USD Million)

Um weitere Informationen zur regionalen Analyse dieses Marktes zu erhalten, Fordern Sie ein kostenloses Muster an

Im Jahr 2023 trat Nordamerika als führende Region mit einer Bewertung des Satellite Data Services -Marktes von 1.716 Mio. USD auf, die auf die tiefe Geschichte der Region in der Weltraumforschung, die fortschrittliche technologische Infrastruktur und die Erhöhung der Einführung von Satellitenkonstellationen für wissenschaftliche Forschung und andere Anwendungen zurückzuführen waren. Investitionen von Regierungsbehörden wie der NASA und dem Verteidigungsministerium tragen zu Innovationen in der Satellitentechnologie und der Erdbeobachtungsprogramme bei.

Darüber hinaus wird erwartet, dass die Zusammenarbeit zwischen Weltraumagenturen zur Sicherstellung der Qualität der EO -Datenprodukte das Wachstum des regionalen Marktes fördert. Zum Beispiel arbeitete die ESA (Europäische Weltraumagentur) im Jahr 2024 mit der NASA in der Erdbeobachtung (EO) zusammen, was zur offiziellen Unterzeichnung des "ESA-NASA Joint EO Mission Quality Bewertungsrahmen-SAR-Richtlinien" Richtlinien "im Juni 2024. Das neu eingestellte Rahmen für die Beurteilung von Richtlinien für die SAR-Missionsdaten und die SAR-Missionsdaten, die die EO-Missionsdaten bewertet, und SAR-Missionsdaten festgelegt haben. Optische Systeme.

Der asiatisch -pazifische Raum wird voraussichtlich im Prognosezeitraum aufgrund einer raschen wirtschaftlichen Entwicklung, der Urbanisierung, der Entwicklung kleiner Satelliten und den Fortschritten in der Fernerkundungstechnologie die am schnellsten wachsende Region auf dem globalen Markt sein. Länder wie China und Indien investieren zunehmend in Weltraumprogramme, um ihre Satellitenfähigkeiten für Anwendungen wie Umweltüberwachung, Katastrophenmanagement und nationale Sicherheit zu verbessern. Die zunehmende Einführung von Satellitendatendiensten in Sektoren wie Landwirtschaft, Transport, Telekommunikation und Stadtplanung treibt die Expansion des Marktes in dieser Region vor.

Ein Bericht mit dem Titel "Gold Rush: The 2024 Commercial Remote Sensing Global Rankings" zeigt außerdem, dass China die USA in mehreren Kategorien überschritten hat und in fünf von elf Leistungsmetriken Gold gewonnen hat, verglichen mit vier der USA, die den intensifizierenden Wettbewerb zwischen den beiden Nationen im kommerziellen Fernerkundungssektor gewonnen haben. Daher wird erwartet, dass solche Fortschritte in den Fernerkundungsfunktionen die Einführung von Satellitendatendiensten vorantreiben.

Hauptakteure der Branche

Die wichtigsten Akteure konzentrieren sich auf die Entwicklung technologisch fortschrittlicher Produkte und Akquisitionsstrategien, um das Wachstum voranzutreiben

Prominente Marktteilnehmer priorisieren die Weiterentwicklung ihrer Produktangebote. Die Entwicklung einer Vielzahl von Lösungen und erhöhten Investitionen in Forschung und Entwicklung sind Schlüsselfaktoren, die zur Marktdominanz dieser Akteure beitragen. Innerhalb der Branche umfassen wichtige Akteure wie Satellitenbetreiber sowohl organische als auch anorganische Wachstumsansätze, einschließlich Fusionen und Übernahmen sowie die Einführung neuer Produkte, um ihren Wettbewerbsvorteil aufrechtzuerhalten.

Liste der besten Satelliten -Datendienstleistungsunternehmen:

- ICEYE (UK)

- Planet Labs, Inc. (USA)

- Capella Space (USA)

- Airbus (Niederlande)

- Blacksky (USA)

- Maxar Technologies (USA)

- Spire Global (USA)

- EOS Data Analytics, Inc. (USA)

- L3harris Technologies, Inc. (USA)

- Satellite Imaging Corporation. (UNS.)

Schlüsselentwicklungen der Branche:

- September 2024 -ICEYE erhielt für einen Zeitraum von 5 Jahren einen Vertrag von der NASA, um SAR-Daten für synthetische Apertur-Radar (CSDA) -Programm für kommerzielle Smallsat-Daten zu liefern, die nicht zu liefern, und unbestimmt (IDIQ). Die Daten werden von der NASA verwendet, um die wissenschaftlichen Forschung, Analyse und Anwendungsziele der Erdwissenschaftsabteilung der NASA zu unterstützen.

- September 2024- Die Blacksky Technology erhielt einen Vertrag vom australischen Startup Heo, um Bilder von Weltraumobjekten bereitzustellen und so die Fähigkeiten von Verteidigung, Intelligenz und kommerziellen Anwendungen zu verbessern. Im Rahmen dieses Vertrags wird erwartet, dass Blacksky seine hochauflösenden synthetischen Apertur-Radarbilder (SAR) in HEOs Nicht-Dearth-Bildgebungs-Sensor-Netzwerk integriert. Das Unternehmen wird eine Echtzeitüberwachung von Weltraumobjekten durchführen, was für das Weltraumsituationsbewusstsein in einem zunehmend wettbewerbsfähigen Umfeld von entscheidender Bedeutung ist.

- September 2024 - Capella Space Corp. erhielt von der US -Luftwaffe im Rahmen des Strategic Funding erhöhten Programms AFWERX Ventures einen Auftrag von 15 Mio. USD (STRATFI) -Programm. Diese Finanzierung wurde erstellt, um Innovationen im privaten Sektor voranzutreiben und die Fähigkeiten der US -Luftwaffe zu verbessern. Diese Investition wird voraussichtlich die Entwicklung eines SAR-Sensors der nächsten Generation unterstützen, der eine verbesserte Auflösung und neue Funktionen bietet.

- August 2024- Planet unterzeichnete eine Vereinbarung mit der Kommunikations- und Informationsagentur der NATO (NCIA) über die Lieferung von Satellitenbildern. Mit dieser Vereinbarung soll Planet im Rahmen des APSS-Programms (APSS) von der Allianz hochauflösende Daten aus seiner Skysat-Flotte liefern.

- April 2024 -Planet Labs kündigte das Debüt der Planet Insights-Plattform an, einer neuen integrierten Plattform, die Erdbeobachtungsdatensätze mit Cloud-basierten Analysen und Tools von Sentinel Hub kombiniert. Diese Plattform zielt darauf ab, schnelle Datenanalysen, Streaming und Vertrieb sowohl für die Regierung als auch für gewerbliche Kunden zu erleichtern.

Berichterstattung

Der Bericht enthält eine detaillierte Analyse des Marktes und konzentriert sich auf wichtige Aspekte wie wichtige Akteure, Typ, Industrie und Endbenutzer in verschiedenen Regionen. Darüber hinaus bietet es tiefe Einblicke in die Markttrends, die Wettbewerbslandschaft, den Marktwettbewerb, die Preisgestaltung von Satellite Data Services und den Marktstatus sowie die wichtigsten Entwicklungen der Branche hervor. Darüber hinaus umfasst es mehrere direkte und indirekte Faktoren, die in den letzten Jahren zum Marktwachstum beigetragen haben.

Umfangreiche Einblicke in den Markt gewinnen, Anfrage zur Anpassung

Rahmen und Segmentierung melden

ATTRIBUT | Details |

Studienzeitraum | 2019-2032 |

Basisjahr | 2023 |

Geschätztes Jahr | 2024 |

Prognosezeitraum | 2024-2032 |

Historische Periode | 2019-2022 |

Einheit | Wert (USD Millionen) |

Wachstumsrate | CAGR von 11,22% von 2024 bis 2032 |

Segmentierung | Nach Typ

|

Von Industrien

| |

Nach Ende der Verwendung

| |

Nach Region

|

HÄUFIG GESTELLTE FRAGEN

Laut Fortune Business Insights wurde die globale Marktgröße im Jahr 2023 mit 4.876 Mio. USD bewertet und soll bis 2032 auf 12.288 Mio. USD erreichen.

Der Markt wird im Prognosezeitraum ein erhebliches Wachstum aufweisen.

Nach dem Typ wird das Segment Value-Added-Dienstleistungen im Prognosezeitraum voraussichtlich den Markt leiten.

Planet Labs, Inc. ist der führende Akteur auf dem Markt.

Nordamerika dominierte den Markt in Bezug auf den Anteil im Jahr 2023.

Suchen Sie umfassende Informationen über verschiedene Märkte?

Nehmen Sie Kontakt mit unseren Experten auf

Sprechen Sie mit einem Experte

- 2019-2032

- 2023

- 2019-2022

- 126

Related Reports

-

Nehmen Sie Kontakt mit uns auf

-

US +1 833 909 2966 ( Toll Free )

-